2017年中國(guó)碳纖維行業(yè)深度分析 市場(chǎng)行情、發(fā)展機(jī)遇與技術(shù)服務(wù)的戰(zhàn)略價(jià)值

2017年,中國(guó)碳纖維行業(yè)在持續(xù)的政策引導(dǎo)、技術(shù)進(jìn)步與市場(chǎng)需求驅(qū)動(dòng)下,呈現(xiàn)出深刻而復(fù)雜的變化。這一年,不僅是行業(yè)產(chǎn)能與消費(fèi)量持續(xù)攀升的一年,更是產(chǎn)業(yè)結(jié)構(gòu)調(diào)整、技術(shù)攻堅(jiān)與商業(yè)模式探索的關(guān)鍵節(jié)點(diǎn)。對(duì)于業(yè)內(nèi)人士及潛在投資者而言,深入理解2017年的市場(chǎng)行情,把握技術(shù)服務(wù)的核心價(jià)值,是把握未來(lái)機(jī)遇、規(guī)避市場(chǎng)風(fēng)險(xiǎn)不可或缺的一環(huán)。

一、 2017年中國(guó)碳纖維市場(chǎng)行情總覽

- 供需格局: 2017年,中國(guó)碳纖維的總需求繼續(xù)保持高速增長(zhǎng),主要驅(qū)動(dòng)力來(lái)自風(fēng)電葉片(尤其是大功率葉片)、航空航天、體育休閑及汽車輕量化等領(lǐng)域。供給端呈現(xiàn)“高端緊缺、低端競(jìng)爭(zhēng)”的態(tài)勢(shì)。國(guó)產(chǎn)碳纖維在T300級(jí)及以下產(chǎn)品上實(shí)現(xiàn)了穩(wěn)定量產(chǎn),市場(chǎng)份額逐步提升,但高性能碳纖維(如T800及以上)仍嚴(yán)重依賴進(jìn)口,日本東麗、美國(guó)赫氏等國(guó)際巨頭占據(jù)主導(dǎo)地位。市場(chǎng)價(jià)格因此分化明顯,通用級(jí)產(chǎn)品價(jià)格承壓,而高性能產(chǎn)品價(jià)格堅(jiān)挺且供應(yīng)緊張。

- 政策與投資環(huán)境: 國(guó)家《新材料產(chǎn)業(yè)發(fā)展指南》等政策的深入實(shí)施,為碳纖維產(chǎn)業(yè)提供了強(qiáng)有力的支持。2017年,國(guó)內(nèi)多家企業(yè)宣布擴(kuò)產(chǎn)計(jì)劃,資本市場(chǎng)對(duì)碳纖維項(xiàng)目的關(guān)注度持續(xù)升溫。但與此行業(yè)也面臨著產(chǎn)能結(jié)構(gòu)性過(guò)剩的風(fēng)險(xiǎn),低水平重復(fù)建設(shè)問(wèn)題引起警惕。

- 進(jìn)出口情況: 中國(guó)依然是全球最大的碳纖維進(jìn)口國(guó)。進(jìn)口產(chǎn)品以高性能碳纖維及預(yù)浸料為主,出口則以碳纖維制品(如體育用品)和部分低端纖維為輔,貿(mào)易逆差顯著。這凸顯了我國(guó)在高端產(chǎn)品制造與應(yīng)用開發(fā)上的短板。

二、 行業(yè)發(fā)展的核心挑戰(zhàn)與機(jī)遇

- 挑戰(zhàn): 核心技術(shù)與裝備受制于人、生產(chǎn)成本偏高、下游應(yīng)用開發(fā)不足(尤其是民用工業(yè)領(lǐng)域)、產(chǎn)品質(zhì)量穩(wěn)定性有待提升等,仍是制約行業(yè)健康發(fā)展的主要瓶頸。

- 機(jī)遇: “中國(guó)制造2025”對(duì)輕量化材料的迫切需求、新能源產(chǎn)業(yè)的爆發(fā)(風(fēng)電、新能源汽車)、國(guó)防軍工的穩(wěn)定需求以及消費(fèi)升級(jí)帶動(dòng)的體育休閑市場(chǎng)增長(zhǎng),共同構(gòu)成了行業(yè)發(fā)展的巨大潛在空間。從“能生產(chǎn)”到“產(chǎn)得好、用得好”的轉(zhuǎn)變,是最大的機(jī)遇所在。

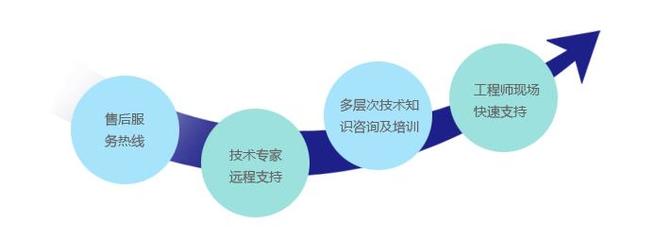

三、 技術(shù)服務(wù)的戰(zhàn)略價(jià)值:絕不可錯(cuò)過(guò)的關(guān)鍵環(huán)節(jié)

在2017年的行業(yè)背景下,“技術(shù)服務(wù)”的價(jià)值被提升到前所未有的戰(zhàn)略高度。它已不再是簡(jiǎn)單的售后支持,而是貫穿材料研發(fā)、產(chǎn)品設(shè)計(jì)、工藝優(yōu)化、量產(chǎn)應(yīng)用乃至失效分析的全生命周期核心能力。

- 連接技術(shù)與市場(chǎng)的橋梁: 碳纖維是一種“設(shè)計(jì)驅(qū)動(dòng)材料”,其性能優(yōu)勢(shì)需要通過(guò)合理的設(shè)計(jì)與工藝才能轉(zhuǎn)化為終端產(chǎn)品的競(jìng)爭(zhēng)力。專業(yè)的技術(shù)服務(wù)團(tuán)隊(duì)能夠幫助下游用戶(如汽車廠、無(wú)人機(jī)企業(yè))理解材料特性,進(jìn)行結(jié)構(gòu)優(yōu)化設(shè)計(jì),實(shí)現(xiàn)減重目標(biāo),從而加速碳纖維在新領(lǐng)域的應(yīng)用滲透。

- 提升國(guó)產(chǎn)材料認(rèn)可度的關(guān)鍵: 國(guó)產(chǎn)碳纖維要打破進(jìn)口產(chǎn)品的壟斷,除了自身質(zhì)量過(guò)硬,更需要提供與進(jìn)口產(chǎn)品同等甚至更優(yōu)的技術(shù)支持服務(wù)。通過(guò)深度技術(shù)服務(wù),幫助企業(yè)解決應(yīng)用過(guò)程中的實(shí)際問(wèn)題,建立成功應(yīng)用案例,是贏得客戶信任、實(shí)現(xiàn)進(jìn)口替代的最有效途徑。

- 創(chuàng)造差異化競(jìng)爭(zhēng)優(yōu)勢(shì): 當(dāng)產(chǎn)品性能逐漸趨同,技術(shù)服務(wù)的能力與深度將成為企業(yè)間差異化競(jìng)爭(zhēng)的核心。能夠提供從材料選型、模具設(shè)計(jì)、工藝參數(shù)制定到自動(dòng)化生產(chǎn)方案的一體化解決方案的服務(wù)商,將在市場(chǎng)中占據(jù)絕對(duì)主動(dòng)。

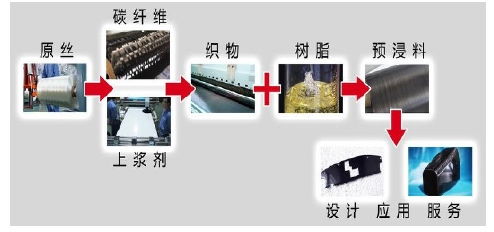

- 驅(qū)動(dòng)產(chǎn)業(yè)鏈協(xié)同創(chuàng)新: 優(yōu)秀的技術(shù)服務(wù)可以向上游反饋應(yīng)用端需求,促進(jìn)纖維原絲、上漿劑等技術(shù)的改進(jìn);同時(shí)向下游賦能,共同開發(fā)新工藝(如快速成型工藝)、新產(chǎn)品,從而推動(dòng)整個(gè)產(chǎn)業(yè)鏈的技術(shù)升級(jí)和價(jià)值提升。

回顧2017年,中國(guó)碳纖維行業(yè)在規(guī)模擴(kuò)張的正經(jīng)歷一場(chǎng)從“量”到“質(zhì)”的深刻變革。行情分析顯示,單純追求產(chǎn)能的時(shí)代已經(jīng)過(guò)去,未來(lái)的競(jìng)爭(zhēng)將聚焦于高性能產(chǎn)品的突破與深層次應(yīng)用技術(shù)的掌握。對(duì)于任何有志于在此領(lǐng)域深耕的企業(yè)或個(gè)人而言,高度重視并投資于技術(shù)服務(wù)能力的建設(shè),是緊跟趨勢(shì)、把握未來(lái)、實(shí)現(xiàn)可持續(xù)發(fā)展的必然選擇。錯(cuò)過(guò)對(duì)技術(shù)服務(wù)價(jià)值的深入挖掘,很可能意味著在下一個(gè)行業(yè)爆發(fā)期來(lái)臨時(shí)錯(cuò)失先機(jī)。 只有將先進(jìn)的材料與頂尖的應(yīng)用技術(shù)深度融合,中國(guó)碳纖維產(chǎn)業(yè)才能真正實(shí)現(xiàn)由大到強(qiáng)的歷史性跨越。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://www.xiexingift.cn/product/43.html

更新時(shí)間:2026-06-09 19:56:12